¿Qué es una buena rentabilidad inmobiliaria?

Real Estate Investing

El mercado inmobiliario español continuó su sólida expansión durante el tercer trimestre de 2025, prolongando la fuerte trayectoria alcista observada a principios de año. El clima, el estilo de vida costero y la calidad de vida en general de España siguen atrayendo a compradores nacionales e internacionales.

Datos recientes confirman que los precios de la vivienda volvieron a subir notablemente en el tercer trimestre de 2025, una clara señal de que la confianza del mercado sigue siendo alta. Para los inversores, los que buscan una segunda vivienda o los que se plantean trasladarse, este periodo ofrece un punto de entrada favorable en un mercado inmobiliario resistente y en proceso de maduración.

En este informe, exploramos las principales tendencias inmobiliarias del 3T 2025, los desarrollos a nivel de ciudad y los retos y oportunidades que darán forma a los próximos meses.

Panorama nacional

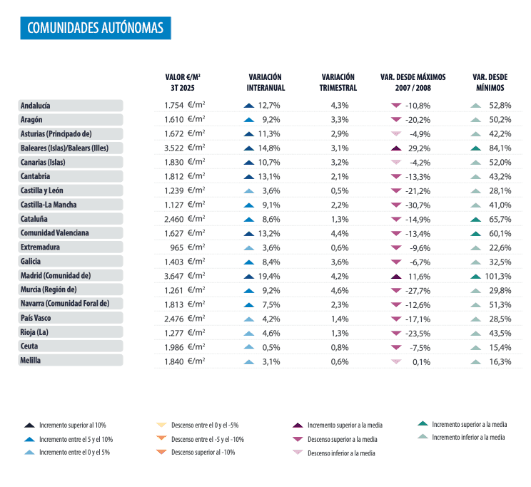

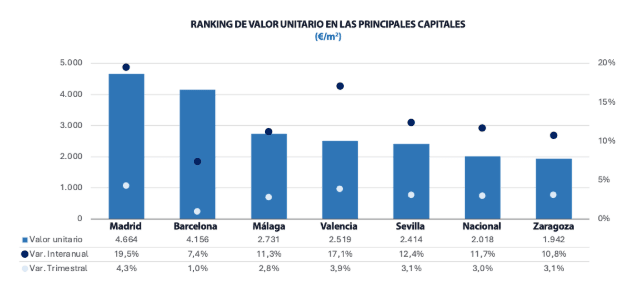

Según el Informe de Mercados Locales de Tinsa (3T 2025), el precio medio de las viviendas terminadas (nuevas y de segunda mano) en España aumentó un +11,7% interanual y un +3,0% intertrimestral. Ajustado a la inflación, esto equivale a un crecimiento real del 8,6%, lo que confirma la trayectoria ascendente continuada del mercado inmobiliario español.

La demanda residencial sigue siendo sólida, apoyada por la estabilidad del empleo, la mejora de la confianza de los consumidores y la reducción de los costes hipotecarios. Las transacciones de viviendas aumentaron un +7,6% en lo que va de año, mientras que las originaciones de hipotecas crecieron un +18,7% según los notarios (y hasta un +38,3% según el INE), lo que refleja la fuerte confianza de los compradores.

El mercado del alquiler sigue bajo presión estructural, con una oferta inferior a la demanda. Este desequilibrio mantiene atractivas las rentabilidades de los alquileres, especialmente en las zonas urbanas y costeras de gran demanda.

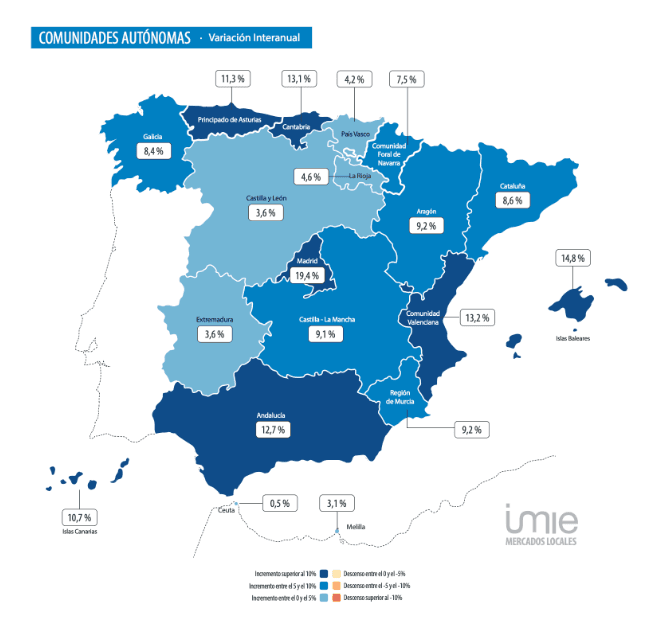

Evolución por Comunidades Autónomas

En el tercer trimestre de 2025, los precios residenciales en España siguen subiendo, con Madrid, Baleares y la Comunidad Valenciana a la cabeza del crecimiento:

Las variaciones trimestrales en estas regiones oscilaron entre el +0,5% y el +4,6%, mostrando un impulso constante sin contracciones.

En general, la inversión inmobiliaria en España sigue siendo atractiva gracias a una demanda sostenida, una oferta limitada y unas condiciones de financiación favorables.

Desarrollo en las principales ciudades

Las capitales españolas suelen liderar los ciclos del mercado, mostrando variaciones de precios más acusadas y revelando las presiones subyacentes de la demanda y la asequibilidad en todas las regiones.

Siete ciudades, entre ellas Madrid, Valencia, Málaga y Palma, han superado ya sus máximos de precios de 2007, lo que subraya la resistencia del mercado inmobiliario español.

Cambios normativos y legalesEn el tercer trimestre de 2025, España introdujo una normativa más estricta sobre la gestión de la propiedad y los alquileres de corta duración (Tinsa, 2025). El Registro Único de Alquileres de Corta Duración se hizo obligatorio, mientras que las reformas de la Ley de Propiedad Horizontal permiten a las comunidades de propietarios limitar los alquileres turísticos. Se están debatiendo medidas fiscales, como impuestos sobre las viviendas vacías y ajustes para los grandes propietarios. Estos cambios afectan tanto a los mercados nacionales como a los regionales, incluida Valencia, con el objetivo de equilibrar la demanda turística con la asequibilidad de la vivienda.

Tipos de interés y acceso a las hipotecasLa caída de los tipos de interés a principios de 2025 redujo los costes hipotecarios, apoyando una fuerte demanda (Tinsa, 2025; Banco de España). Las ventas financiadas con hipotecas representaron ~53% del total de transacciones en el tercer trimestre, con una relación préstamo-valor media nacional del 65%. Los ratios teóricos del servicio de la deuda indican que algunas zonas urbanas, como Madrid, Málaga, Barcelona, Sevilla y Valencia, requieren que los hogares destinen entre el 45% y el 56% de sus ingresos al pago de la hipoteca si adquieren una vivienda estándar. Las futuras subidas de tipos podrían reducir la asequibilidad y ralentizar el volumen de transacciones.

Creciente demanda en ciudades secundarias

Además de Madrid y Barcelona, ciudades secundarias como Valencia, Sevilla y Málaga están experimentando un fuerte crecimiento de los precios y un elevado interés por parte de los compradores. Valencia, en particular, ha visto subir los precios residenciales un +13,2% interanual, lo que refleja la creciente popularidad entre los compradores nacionales e internacionales. Estas ciudades ofrecen puntos de entrada para la inversión inmobiliaria en España con fuertes rendimientos de alquiler.

Expansión del mercado de alquiler a largo plazo

El segmento del alquiler a largo plazo sigue siendo sólido, impulsado por las limitaciones estructurales de la oferta y el aumento de los precios de los inmuebles. La demanda de alquiler sigue superando a la disponibilidad en los centros urbanos, lo que mantiene rentabilidades atractivas. Los inversores centrados en rentas de alquiler estables a largo plazo pueden beneficiarse, especialmente en ciudades dinámicas donde el crecimiento de la población y la urbanización son fuertes.

Esta tendencia es claramente visible en Valencia, donde los inquilinos locales e internacionales buscan cada vez más viviendas de alta calidad gestionadas por profesionales. En Landed, nuestra propia cartera de apartamentos de alquiler de corta y media estancia refleja esta demanda en curso, manteniendo una ocupación alta y constante y un rendimiento por encima de lo esperado durante el tercer trimestre de 2025.

Uno de los apartamentos de corta estancia gestionados por Landed en Valencia, que refleja la fuerte demanda de alquiler de la ciudad y el rendimiento de la inversión.

Uno de los apartamentos de corta estancia gestionados por Landed en Valencia, que refleja la fuerte demanda de alquiler de la ciudad y el rendimiento de la inversión.

Afluencia de nómadas digitales y alquileres de media duración

El trabajo a distancia y el crecimiento de las comunidades de nómadas digitales están creando nuevas oportunidades en los alquileres a medio plazo, que suelen oscilar entre uno y doce meses. Las ciudades costeras con buenas infraestructuras, como Valencia, Barcelona y Málaga, se están haciendo populares entre los trabajadores internacionales a distancia. Las propiedades adaptadas al arrendamiento flexible pueden lograr mayores rendimientos que los alquileres convencionales.

Potencial de renovación y valor añadido

El parque de viviendas antiguas de los núcleos urbanos presenta oportunidades de renovación y estrategias de valor añadido. La mejora de los apartamentos y edificios para adaptarlos a las normas modernas puede aumentar significativamente los ingresos por alquiler y el valor de reventa. Este enfoque es especialmente eficaz en ciudades donde la oferta es limitada pero la demanda sigue siendo fuerte.

El mercado inmobiliario español mostró un sólido crecimiento en el tercer trimestre de 2025, con fuertes subidas de precios en Madrid, Barcelona, Valencia y otras ciudades secundarias. El aumento de la demanda, la oferta limitada de viviendas y las limitaciones estructurales del alquiler están impulsando tanto la revalorización del capital como unas rentabilidades atractivas de los alquileres. Existen oportunidades en todos los segmentos: alquileres a largo plazo, estancias a medio plazo y proyectos de renovación. Las ciudades costeras y de alta demanda ofrecen rendimientos estables, mientras que las ciudades secundarias ofrecen un fuerte potencial de crecimiento. El posicionamiento estratégico requiere vigilar los tipos de interés, los cambios normativos y la oferta de viviendas. España sigue siendo un entorno favorable para la inversión inmobiliaria durante el resto de 2025, con rentabilidades sólidas respaldadas por las tendencias inmobiliarias del tercer trimestre de 2025 y la elevada confianza de los compradores.