Wat is een goed rendement voor onroerend goed?

Real Estate Investing

De Spaanse huizenmarkt laat in 2025 een krachtige groei zien, getemperd door structurele tekorten. De vraag blijft het aanbod ruim overtreffen, waardoor prijzen stijgen en er zowel uitdagingen als kansen ontstaan voor investeerders en ontwikkelaars. Deze blog analyseert de landelijke trends, zoomt in op de grote steden en vergelijkt de vastgoeddynamiek in Madrid, Barcelona en Valencia aan de hand van officiële cijfers. We sluiten af met een vooruitblik op het komende jaar.

De Spaanse woningmarkt staat onder hoge spanning: de vraag overtreft het aanbod al jaren structureel. Volgens het Instituto Nacional de Estadística (INE) ontstaan er jaarlijks circa 246.000 nieuwe huishoudens, terwijl er slechts 85.000–90.000 nieuwe woningen worden opgeleverd. Deze kloof is sinds 2024 verder opgelopen; in januari 2025 daalde het aantal opgeleverde woningen met 0,4% op jaarbasis (Ministerio de Vivienda).

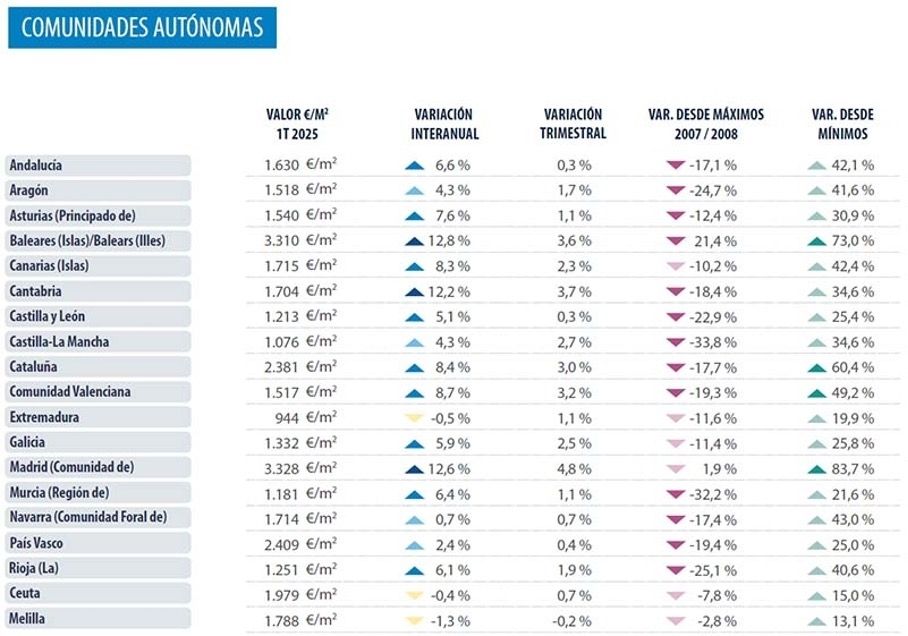

Het Ministerio de Vivienda y Agenda Urbana (MITMA) meldt dat de huizenprijzen in 2024 in 18 van de 19 autonome gemeenschappen zijn gestegen, met jaarlijkse groei tussen 4% en 9% in de meeste regio’s. De sterkste stijgers:

De kwartaalcijfers onderstrepen deze trend: Madrid (+4,8%), Balearen (+3,6%), Comunidad Valenciana (+3,2%) en Catalonië (+3,0%) waren in Q1 2025 koploper.

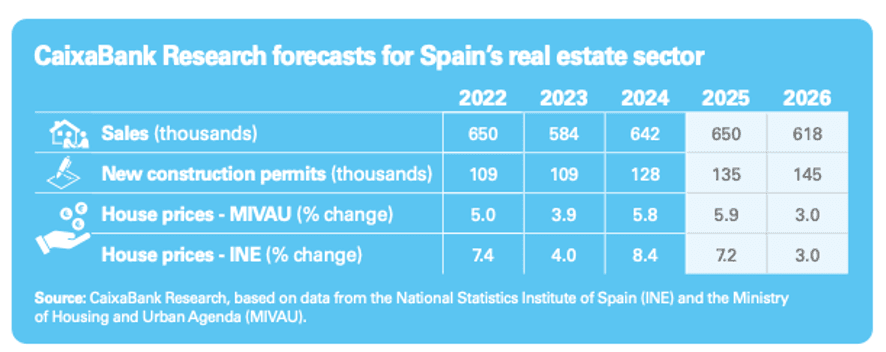

CaixaBank Research verwacht aanhoudende prijsstijgingen in 2025–2026, gedreven door:

Zij ramen 650.000 transacties in 2025 (620.000 in 2026) en een stijging van het aantal bouwvergunningen naar 135.000 in 2025 en 145.000 in 2026. Dit blijft echter ver onder het aantal nieuwe huishoudens, waardoor de prijsdruk in 2025 op het niveau van 2024 blijft. Pas in 2026 kan de groei iets afzwakken als het aanbod daadwerkelijk toeneemt – al zal het opgebouwde tekort de betaalbaarheidsproblemen langer in stand houden.

De grote steden vormen het epicentrum van zowel kansen als knelpunten. Madrid en Barcelona (Catalonië) kennen een explosieve vraag: in Q1 2025 stegen de prijzen met respectievelijk 4,8% en 3,0% op kwartaalbasis. Werkgelegenheidsgroei, toerisme en buitenlandse investeringen zijn de voornaamste drijfveren.

In Madrid ligt de prijs inmiddels rond €4.400/m², in Barcelona op €4.735/m² (Idealista). De nieuwbouw blijft echter ver achter: Madrid gaf in 2024 circa 8.000 vergunningen af, Barcelona slechts 5.000 – volstrekt ontoereikend gezien de vraag en de toeristische druk. Grondschaarste en bureaucratische obstakels dwingen ontwikkelaars naar duurdere projecten of renovaties in plaats van betaalbare nieuwbouw.

Valencia (Comunidad Valenciana) profileert zich steeds sterker als alternatief. Met een kwartaalgroei van 3,2% en een jaarstijging van 8,7% blijft de stad relatief betaalbaar (€2.362/m² eind 2024). Dit trekt steeds meer ontwikkelaars en investeerders, ondanks slechts 3.500 nieuwe vergunningen in de provincie Valencia in 2024.

Een overzicht op basis van Idealista, MITMA en CaixaBank Research:

Prijs per m² (eind 2024):

Jaargroei 2024:

Kwartaalgroei Q1 2025:

Nieuwe bouwvergunningen 2024:

Belangrijkste drijfveren:

Grootste uitdagingen:

Kort samengevat: Madrid heeft het sterkste kortetermijnmomentum, Barcelona de hoogste absolute prijzen met een toeristische focus, en Valencia combineert betaalbaarheid met het grootste relatieve groeipotentieel – een echte “sleeper hit” voor 2025–2026.

De vakantieverhuurmarkt is en blijft een lichtpunt, vooral in Valencia. Ondanks de nieuwe regionale wetgeving (eind 2024) die vergunningen verplicht en verzadigde zones aan banden legt, blijven bestaande vergunde accommodaties volledig operationeel. De strengere regels kunnen het aanbod juist beperken en daarmee de rendementen op langere termijn stabiel houden.

De Spaanse woningmarkt in 2025 is een markt van tekorten en kansen tegelijk. Landelijk blijven prijzen stijgen – met de Balearische eilanden (+12,8%) en Madrid (+12,6%) aan kop – terwijl de nieuwbouw stagneert op 85.000–90.000 woningen tegenover 246.000 nieuwe huishoudens per jaar.

Madrid heeft de hoogste prijsstijging, Barcelona groeit door tot een volwassen luxemarkt, en Valencia heeft de beste prijs-kwaliteitverhouding met nog veel potentieel. Voor investeerders en ontwikkelaars geldt: wie snel inspeelt op de krapte, nieuwe regelgeving begrijpt en inzet op groeigebieden zoals Valencia, heeft in 2025–2026 de beste kaarten in handen.